Pourquoi la DSP2 refait parler d’elle en 2025

Depuis son entrée en vigueur progressive entre 2018 et 2022, la directive européenne sur les services de paiement 2 (DSP2) semblait être rangée au rayon “ obligations déjà réglées ”. Pourtant, la Banque de France a publié en avril 2025 un nouveau bilan chiffré : plus de 22 % des transactions e-commerce françaises restent techniquement non conformes à la forte authentification du client (SCA). Le secteur du voyage figure parmi les plus exposés : réservations à distance, paiements fractionnés, acomptes, annulations… autant de cas de figure susceptibles de faire trébucher un parcours de paiement.

Objectif de cet article : traduire la DSP2 en langage agence de voyages , détailler vos obligations concrètes et montrer comment une plateforme spécialisée comme Elia Pay peut vous éviter les pièges tout en ouvrant de nouvelles sources d’économie.

1. DSP2 : rappel express

- Origine : directive 2015/2366/UE, transposée en droit français par l’ordonnance n° 2017-1252 puis diverses décisions de l’ACPR.

- Triple ambition : renforcer la sécurité des paiements, stimuler la concurrence (open banking) et protéger les consommateurs.

- Échéances clés :

- 2019 : entrée en vigueur officielle

- 2021 : généralisation de la SCA pour l’e-commerce

- 2023 : fin des dérogations « soft decline » accordées aux marchands

- 2025 : contrôles renforcés de l’ACPR, premières sanctions pécuniaires contre les professionnels du tourisme en cas de manquement répété

2. Les cinq piliers de la DSP2 à connaître

- Strong Customer Authentication (SCA) : validation en deux facteurs (3DS2, biométrie, token push, etc.)

- Open Banking : accès aux comptes via API pour deux nouveaux statuts régulés :

- AISP (Account Information Service Provider)

- PISP (Payment Initiation Service Provider)

- Interdiction du surcharging : impossible de faire payer un supplément si le client règle par carte grand public (Visa/Mastercard/CB).

- Responsabilité renforcée des prestataires : chargeback client simplifiée, délai de remboursement à J+1 maximum en cas de fraude.

- Encadrement des accès aux données : consentement explicite, logs conservés 5 ans.

3. Pourquoi la DSP2 bouscule (encore) les agences de voyages

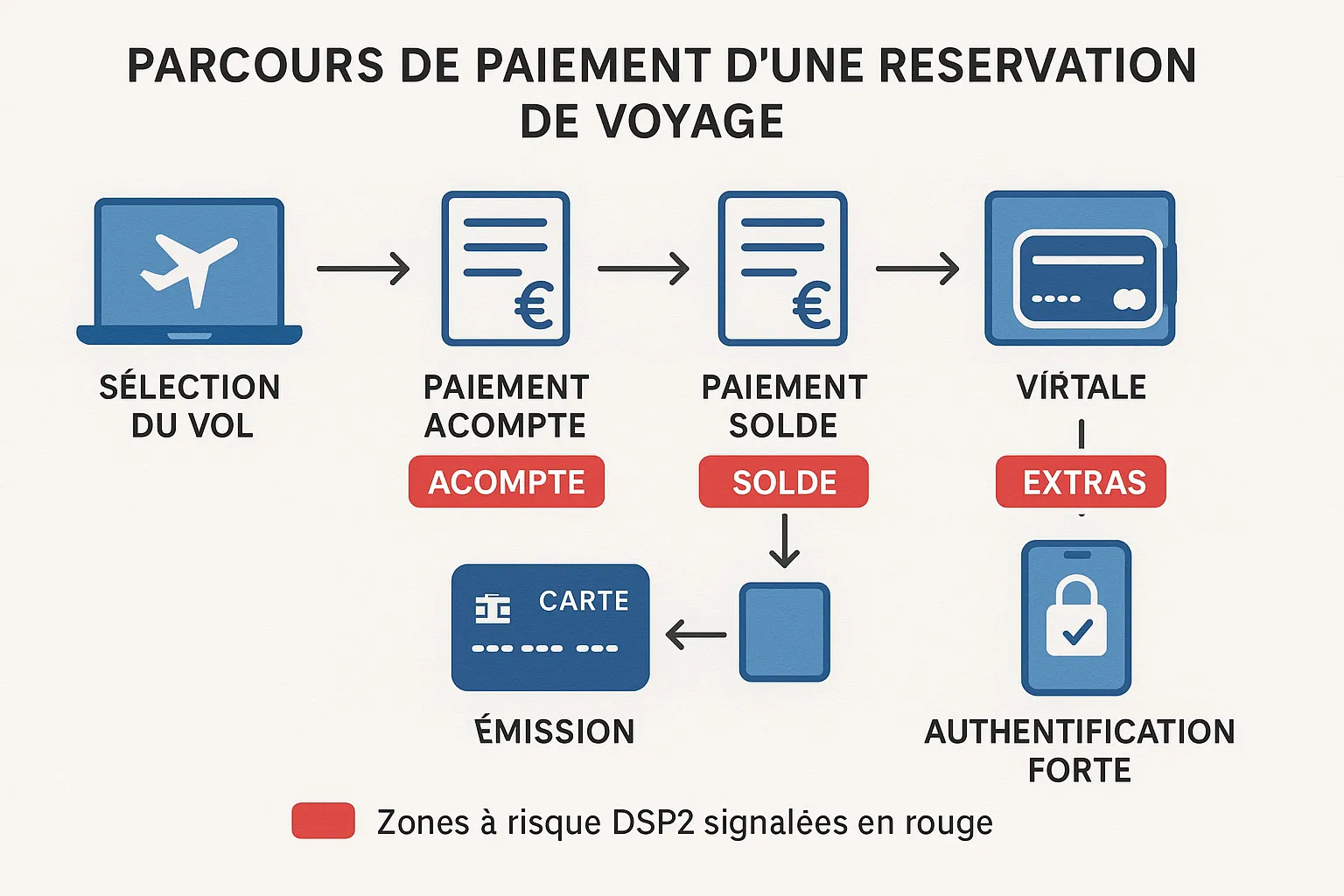

- Réservations à distance à forte valeur unitaire : le ticket moyen tourisme (712 € en 2024 selon la FEVAD) déclenche systématiquement SCA, d’où un risque accru d’abandon de panier.

- Paiements multiples : acompte + solde + extras. Chaque opération doit être authentifiée ou justifiée par une exemption (Transaction MIT par exemple).

- Partages fournisseurs : vols, hôtels, loueurs… Quand vous encaissez pour le compte de tiers, vous devenez potentiellement PISP et devez vérifier vos statuts réglementaires.

- Marché international : cartes corporate US, clients asiatiques, prestataires marocains ; la gestion des exemptions « secure corporate » ou « low value » tourne vite au casse-tête.

4. Les principales exemptions utiles aux agences

| Exemption |

Quand l’utiliser |

Points de vigilance |

| Transaction MIT (Merchant Initiated Transaction) |

Débits différés (no-show hôtel, supplément bagage) |

Le premier paiement doit avoir été authentifié SCA. |

| Paiements récurrents |

Abonnements type « travel pass » |

Montant fixe & fréquence connue. |

| Secure Corporate Payment |

Cartes logées, cartes virtuelles Elia |

La solution doit être émise dans un environnement “ contrôlé ”. |

| Low Value (≤ 50 €) |

Frais de dossier, city-tax |

Max 5 transactions ou 100 € cumulés avant nouvelle SCA. |

| Trusted Beneficiary |

Client ayant “booké” chez vous ≥ 2 fois |

Doit être géré par la banque émettrice du client. |

5. Roadmap de conformité pour une petite agence

- Cartographier vos parcours de paiement : web, téléphone, lien de paiement, terminal en agence, etc.

- Basculer en 3DS2 natif : abandonner le 3DS1 d’ici décembre 2025 (fin de support Visa/Mastercard).

- Segmenter les flows : distinguer paiement client, paiement fournisseur, remboursement. Chacun a ses règles DSP2.

- Mettre à jour les CGV et le process consentement : mention explicite des débits différés (MIT) et stockage tokenisé.

- Choisir un PSP/plateforme tourisme déjà auditée DSP2 : Elia Pay, par exemple, est certifiée PCI-DSS v4 et applique la SCA par défaut.

6. Et si la DSP2 était une opportunité ?

- Paiement par virement instantané (SEPA Instant) : libéré des frais cartes, irrévocable, confirmé en moins de 10 secondes ; parfait pour les billets haut de gamme ou MICE.

- Open Banking = données enrichies : avec l’accord du client, vous récupérez l’IBAN et le nom légal pour automatiser le rapprochement bancaire dans votre back-office.

- Réduction de la fraude : la FEVAD note une baisse de 38 % du taux de fraude dans le travel depuis la généralisation de la SCA.

Bon à savoir : Elia Pay combine virement instantané, cartes virtuelles Mastercard et cashback jusqu’à 1 % sur vos achats fournisseurs. Une façon simple de transformer une contrainte réglementaire en avantage compétitif.

7. Comment Elia Pay simplifie la DSP2

- Cartes virtuelles à usage unique : chaque fournisseur reçoit une carte dédiée, plafonnée, automatiquement exemptée SCA via le “secure corporate payment”.

- IBAN français + open banking : collectez les acomptes clients par virement instantané, réconciliez-les en temps réel.

- Proxy 3DS2 : si vous utilisez déjà un outil de réservation (Amadeus, Orchestra, MyRezApp…), l’API Elia Pay relaie la SCA sans que vous touchiez au code.

- Dashboard conformité : logs PSD2 conservés 5 ans, exports PDF en un clic pour vos audits ACPR.

- Fraude divisée par quatre grâce à l’IA propriétaire qui évalue 150 signaux de risque à la milliseconde.

👉 Plus d’infos ? Consultez notre page « Solution de paiement pour agences de voyages » ou testez gratuitement la plateforme pendant 30 jours.

8. FAQ rapide

Le paiement par téléphone (MOTO) est-il soumis à la SCA ? Non, mais la banque émettrice peut le décliner par précaution. Privilégiez l’envoi d’un lien de paiement 3DS2 à votre client.

Puis-je facturer un supplément pour l’American Express ? Uniquement si la carte est à usage professionnel. Les cartes de particuliers sont protégées par l’interdiction du surcharging.

Les cartes logées GDS sont-elles exonérées de SCA ? Oui, si elles respectent le cadre “ secure corporate ”. Vérifiez que votre émetteur l’a bien déclaré à la Banque de France.

Quelle amende risque une agence non conforme ? Jusqu’à 5 % du chiffre d’affaires national et/ou 100 000 € d’amende administrative (article L. 521-15 CMF).

9. En résumé

La DSP2 n’est pas un énième texte poussiéreux : c’est le cadre qui régit chaque euro que vous encaissez ou dépensez. Pour une petite agence de voyages, se mettre et rester en règle peut sembler complexe, mais :

- Les exemptions SCA existent et sont taillées pour votre métier.

- Les solutions modernes, à commencer par Elia Pay , embarquent déjà 90 % du travail technique.

- Saisir l’opportunité de l’open banking, c’est aussi réduire vos frais et automatiser votre gestion financière d’agence de voyage.

Dernier conseil : planifiez dès maintenant une revue DSP2 avant la haute saison d’hiver. Besoin d’un audit gratuit ? Écrivez-nous à [email protected] ou réservez une démo sur notre site.

Bonnes ventes… en toute conformité !